2024

É a hora e a vez dos “consumidores zero”: eles buscam experiências de compra omnicanal, são menos fiéis a marcas, poupam enquanto se permitem alguns presentes e se preocupam com o planeta, mesmo que (ainda) não estejam dispostos a pagar mais por isso. Um perfil que segue testando a resiliência do setor de bens de consumo.

Essas características estão entre as descobertas da nova pesquisa da McKinsey sobre o sentimento e os hábitos de quem compra, realizada periodicamente, desde 2016, em 18 países.

Confira os detalhes a seguir.

Não tão confiante, mas pouco pessimista

O otimismo do consumidor brasileiro caiu 4 p.p. entre novembro de 2023 e fevereiro de 2024, mas ainda assim é o terceiro maior índice capturado desde 2016, quando a pesquisa começou a ser realizada pela McKinsey. Com 18%, o pessimismo subiu 4 p.p. no mesmo período.

38%

Consumidores estão otimistas

Confiança na recuperação econômica do próprio país¹, % dos respondentes

% dos respondentes

1. P: Qual é o seu nível geral de confiança em relação às condições econômicas do Brasil? Seleção de 1-6. Classificação: 1=Muito otimista a 6=Muito pessimista

Fonte: Pesquisa Global da McKinsey de Percepção do Consumidor 2018-2024, N=1004

Aumento acelerado

Para todas as classes sociais, o ritmo de aumento de gastos domésticos excedeu a elevação da renda. Nesse contexto, 40% dos respondentes das classes C2/D/E disseram usar o cartão de crédito para cobrir despesas essenciais, enquanto outros 30% tiverem de lançar mão de suas economias.

40%

Classes C2/D/E usaram o cartão de crédito em despesas essenciais

Para diferentes classes sociais, o ritmo de aumento de gastos domésticos excedeu o aumento da renda, comprometendo economias domiciliares¹

1. P: Como os seguintes fatores mudaram nos últimos 3 meses? Sua renda familiar | Gastos domésticos gerais | Valor da renda guardado como poupança

Fonte: Pesquisa Global da McKinsey de Percepção do Consumidor 2024; N=1004

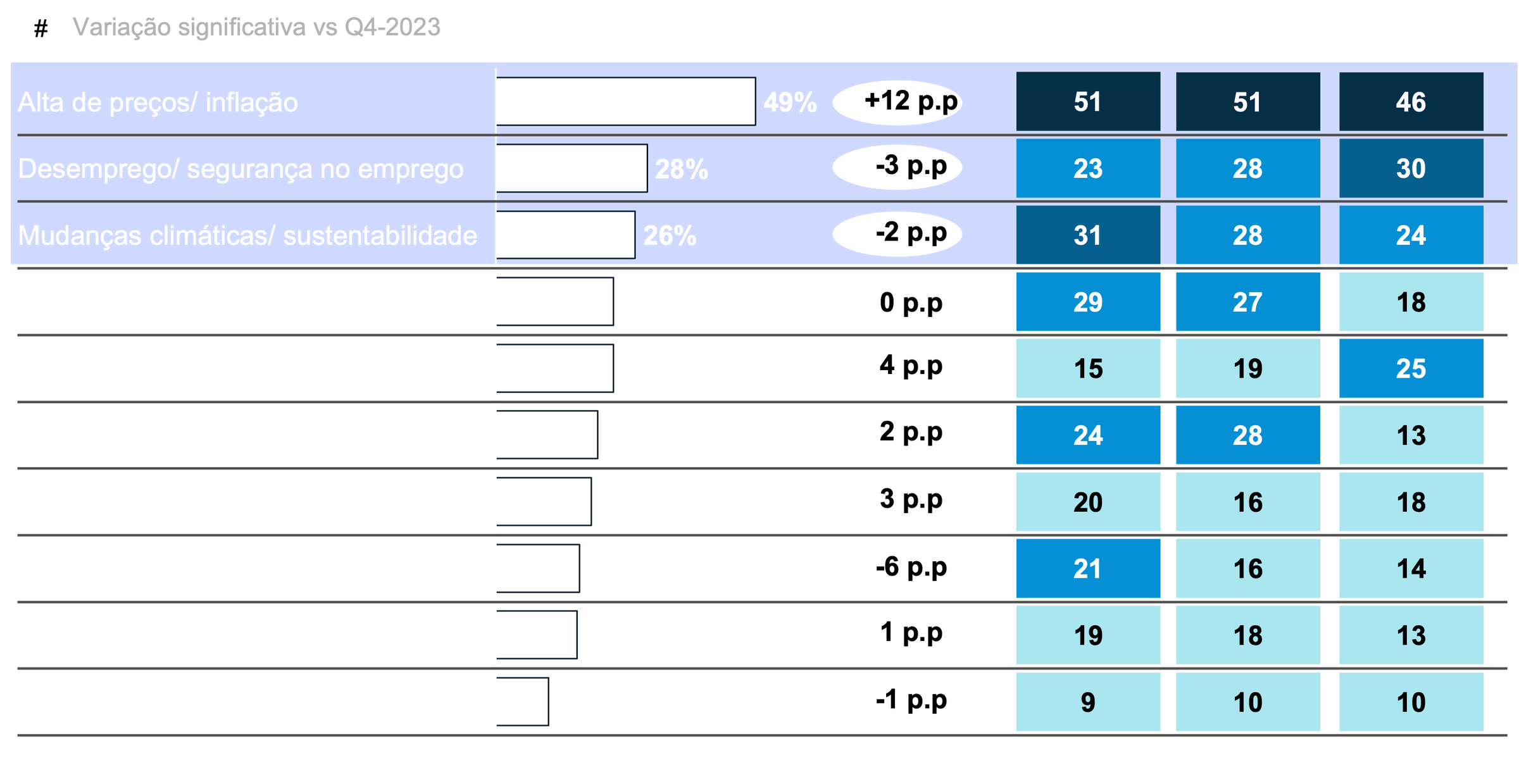

As maiores preocupações

Metade dos brasileiros teme a inflação, alta de 11 p.p. em relação a 2023. Consumidores das classes A/B1 e B2/C1 demonstram inquietude com a violência armada e a desigualdade. Já as classes C2/D/E relatam maior preocupação com o desemprego e a capacidade de pagar contas.

Maiores fontes de preocupação¹

% de respondentes que selecionaram o fator como as 3 principais fontes de preocupação

1. P: Quais são seus maiores motivos de preocupação neste momento?

Fonte: Pesquisa Global da McKinsey de Percepção do Consumidor 2024; N=1004

Trocando para economizar

Com um a cada três brasileiros comprando produtos mais baratos que o habitual, o trade down (opção por marcas mais baratas) subiu 7 p.p. em relação ao ano passado, o que tornou o Brasil líder neste quesito entre os países pesquisados, mas estabilizado num patamar bem próximo ao registrado antes da covid-19. Enquanto isso, o trade up caiu 2 p.p. de 2023 para cá.

Decisão de troca¹ em uma cesta de compras padrão nos últimos 3 meses²

% dos respondentes que observaram aumento

1. P: “Você disse que observou um aumento dos preços nos últimos três meses. Você já realizou alguma das atividades a seguir ao comprar [nome da categoria]?”. A pergunta foi feita para 35 categorias, que foram agrupadas em bens essenciais básicos, bens essenciais não-básicos e bens discricionários; cada categoria contou com um N entre 30-60 Opções de resposta: 1) Eu estava disposto(a) a pagar o valor diferenciado/adicional e continuei comprando a mesma quantidade de antes; 2) Adiei uma despesa/compra por causa dos preços atuais; 3) Mudei para uma outra marca/empresa/produto com o mesmo custo; 4) Mudei para uma marca/empresa/produto com custo mais alto; 5) Mudei para uma marca/empresa/produto com custo mais baixo; 6) Mudei para outra loja ou site; 7) Comprei um tamanho ou quantidade maior; 8) Comprei um tamanho ou quantidade menor; 9) Não fiz nada disso nos últimos 3 meses

Fonte: Pesquisa Global da McKinsey de Percepção do Consumidor 2023

31%

Optaram por marcas mais baratas

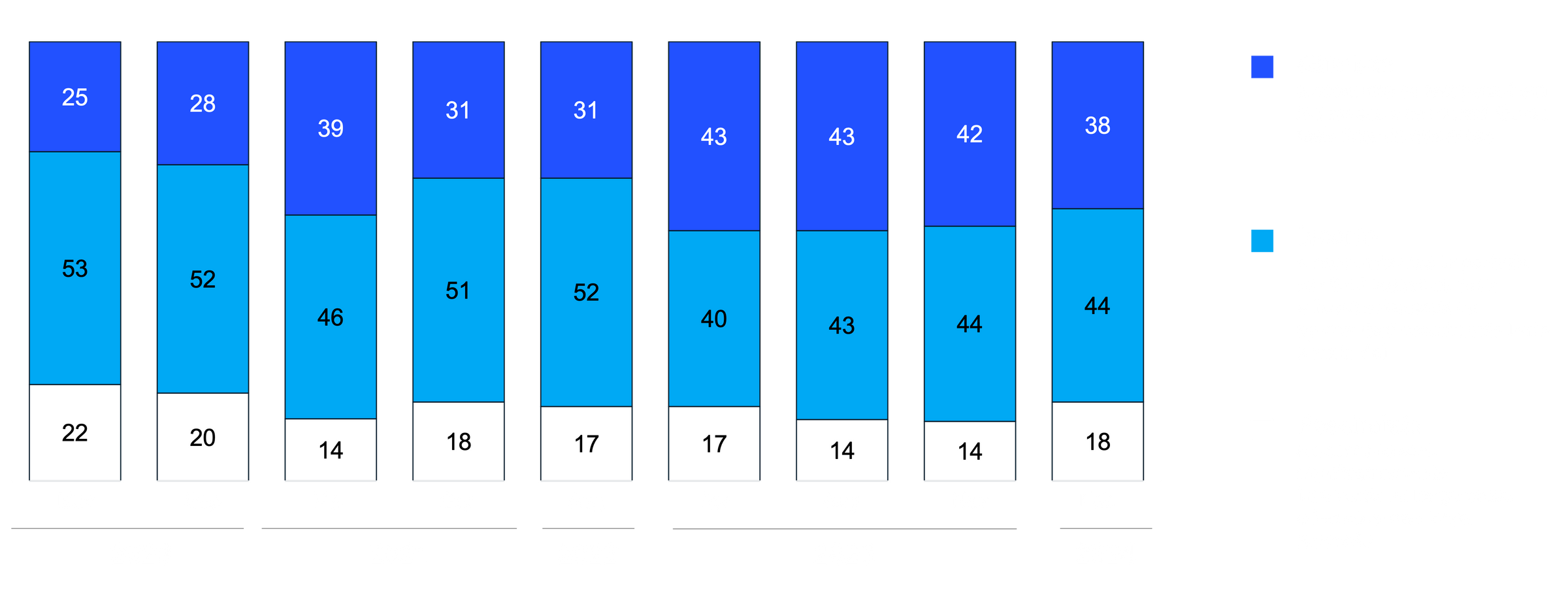

Onde as mudanças acontecem

A estratégia de trade down é praticada em todas as categorias de produto e mais fortemente entre os essenciais não básicos (como produtos de higiene pessoal e serviços de fitness e bem-estar) e discricionários (decoração e produtos para casa, calçados e vestuário).

Troca de marca em diferentes categorias nos últimos 3 meses¹

% de respondentes

1. Pergunta: “Você disse que comprou uma marca diferente da que normalmente compraria. Qual das opções melhor descreve o tipo de marca para a qual você mudou?” Opções selecionadas: a) "Comprou uma marca com preços mais baixos (diferente da marca que normalmente compra)“ ou b) “Comprou uma marca com preço mais alto (diferente da marca que normalmente compra)”

Fonte: Pesquisa Global McKinsey de Percepção do Consumidor 2024; N=28254 (22 países)

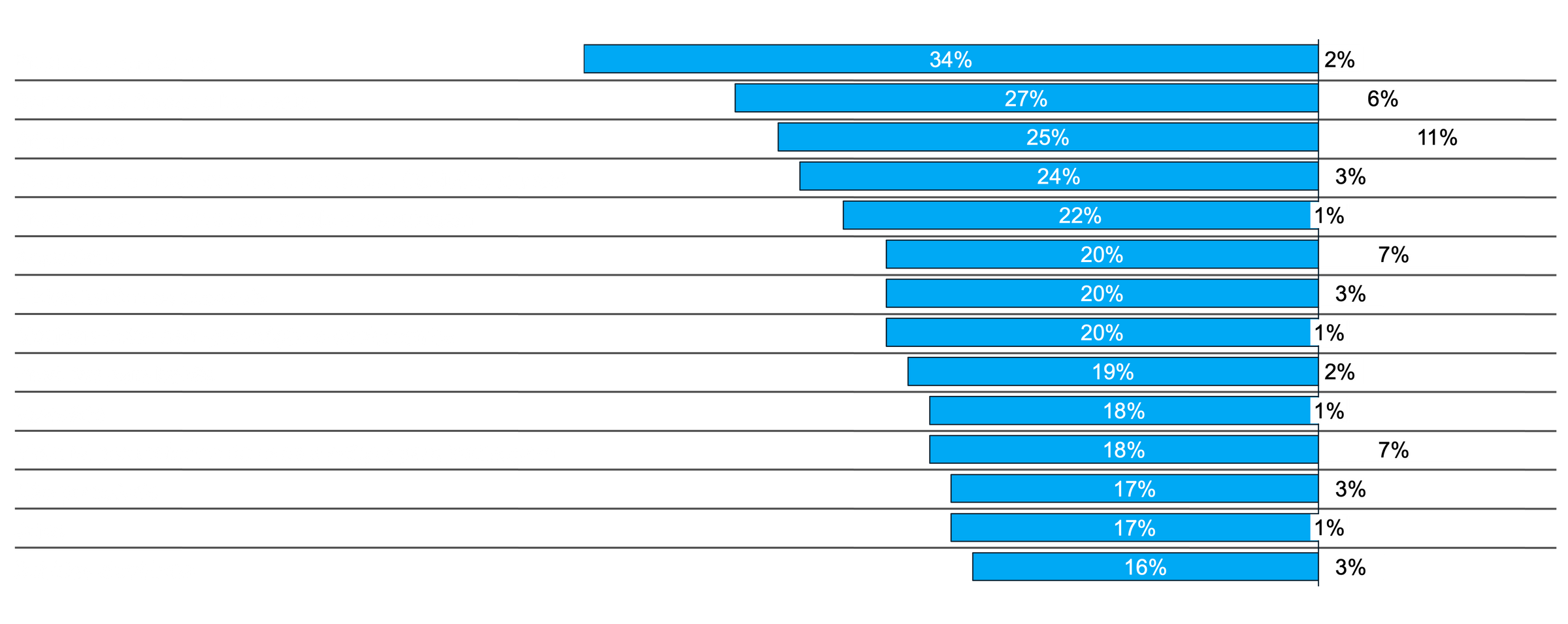

Menos é mais

Em reação ao aumento de preços, cerca de 40% dos brasileiros compraram itens em tamanho e/ou quantidade menor. Os consumidores também estão menos leais: 37% mudaram de varejista/site atrás de preços melhores.

40%

Compraram itens em tamanho e/ou quantidade menor

Troca de marca em diferentes categorias nos últimos 3 meses¹

% dos respondentes

1. P: “Você disse que observou um aumento dos preços nos últimos três meses. Você já realizou alguma das atividades a seguir ao comprar [nome da categoria]?”. A pergunta foi feita para 35 categorias, que foram agrupadas em bens essenciais básicos, bens essenciais não-básicos e bens discricionários; cada categoria contou com um N entre 30-60 Opções de resposta: 1) Eu estava disposto(a) a pagar o valor diferenciado/adicional e continuei comprando a mesma quantidade de antes; 2) Adiei uma despesa/compra por causa dos preços atuais; 3) Mudei para uma outra marca/empresa/produto com o mesmo custo; 4) Mudei para uma marca/empresa/produto com custo mais alto; 5) Mudei para uma marca/empresa/produto com custo mais baixo; 6) Mudei para outra loja ou site; 7) Comprei um tamanho ou quantidade maior; 8) Comprei um tamanho ou quantidade menor; 9) Não fiz nada disso nos últimos 3 meses

Fonte: Pesquisa Global da McKinsey de Percepção do Consumidor 2024; N=1004

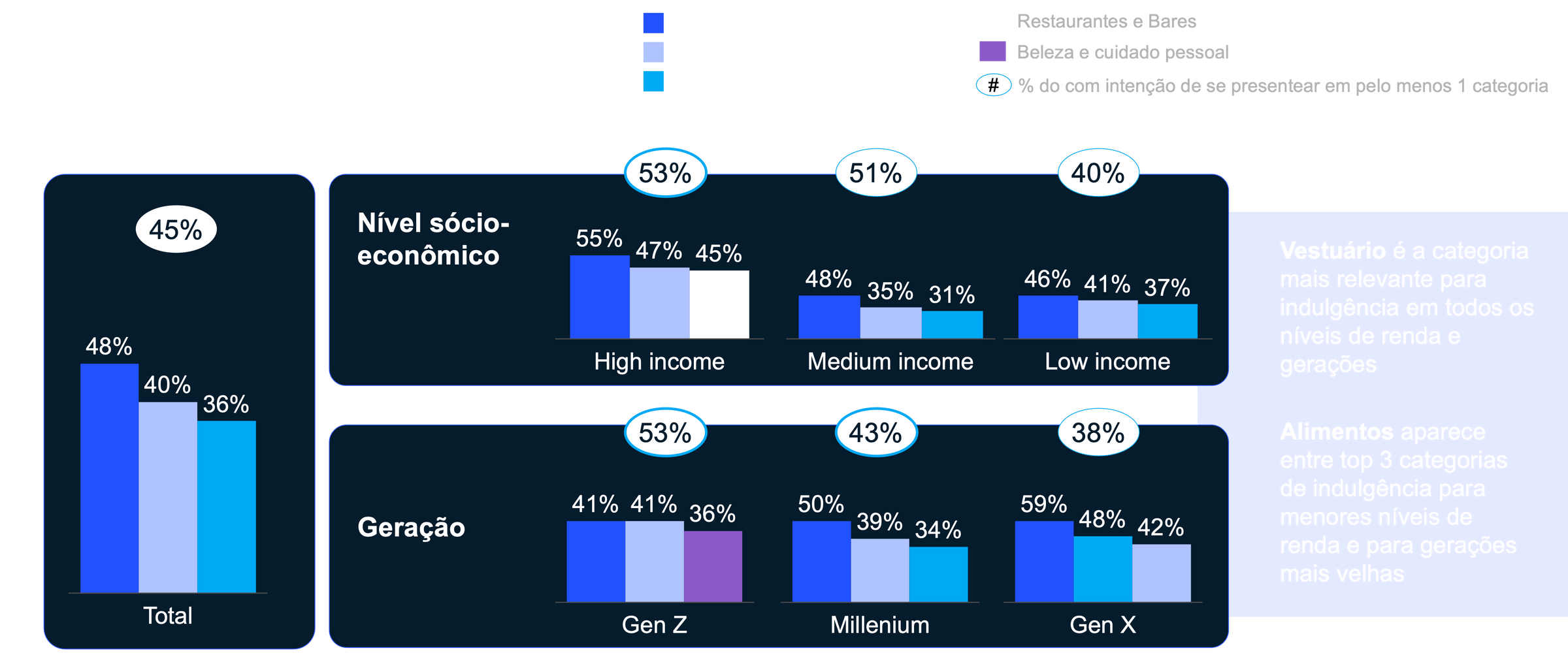

“Eu mereço!”

Ainda que este índice tenha caído 10 p.p. em relação ao ano passado, 45% dos brasileiros mantêm o hábito de “se presentear” e passaram a incorporar à lista de indulgências categorias de consumo de curto prazo, como supermercados e comida em casa.

45%

Planejam se presentear em pelo menos uma categoria

Top 3 categorias em intenção de ‘se presentear’ nos próximos 3 meses¹

% do total de respondentes

P1: “Com relação aos produtos e serviços com os quais irá gastar dinheiro, você pretende esbanjar/se presentear nos próximos 3 meses? Por exemplo, existem categorias de produtos ou serviços com as quais você espera gastar mais do que o normal ou para comprar algo para ‘se presentear’”?

P2: Entre os que indicaram intenção de “esbanjar/se presentear” foi feita a pergunta: "Quais produtos ou serviços você espera gastar mais do que o normal para comprar algo para 'se presentear’”?; intenção por categoria representa o % sobre o total de respondentes (N = 1004), não somente entre os que indicaram pretender se presentear/esbanjar

Fonte: Pesquisa Global da McKinsey de Percepção do Consumidor 2024; N=1004

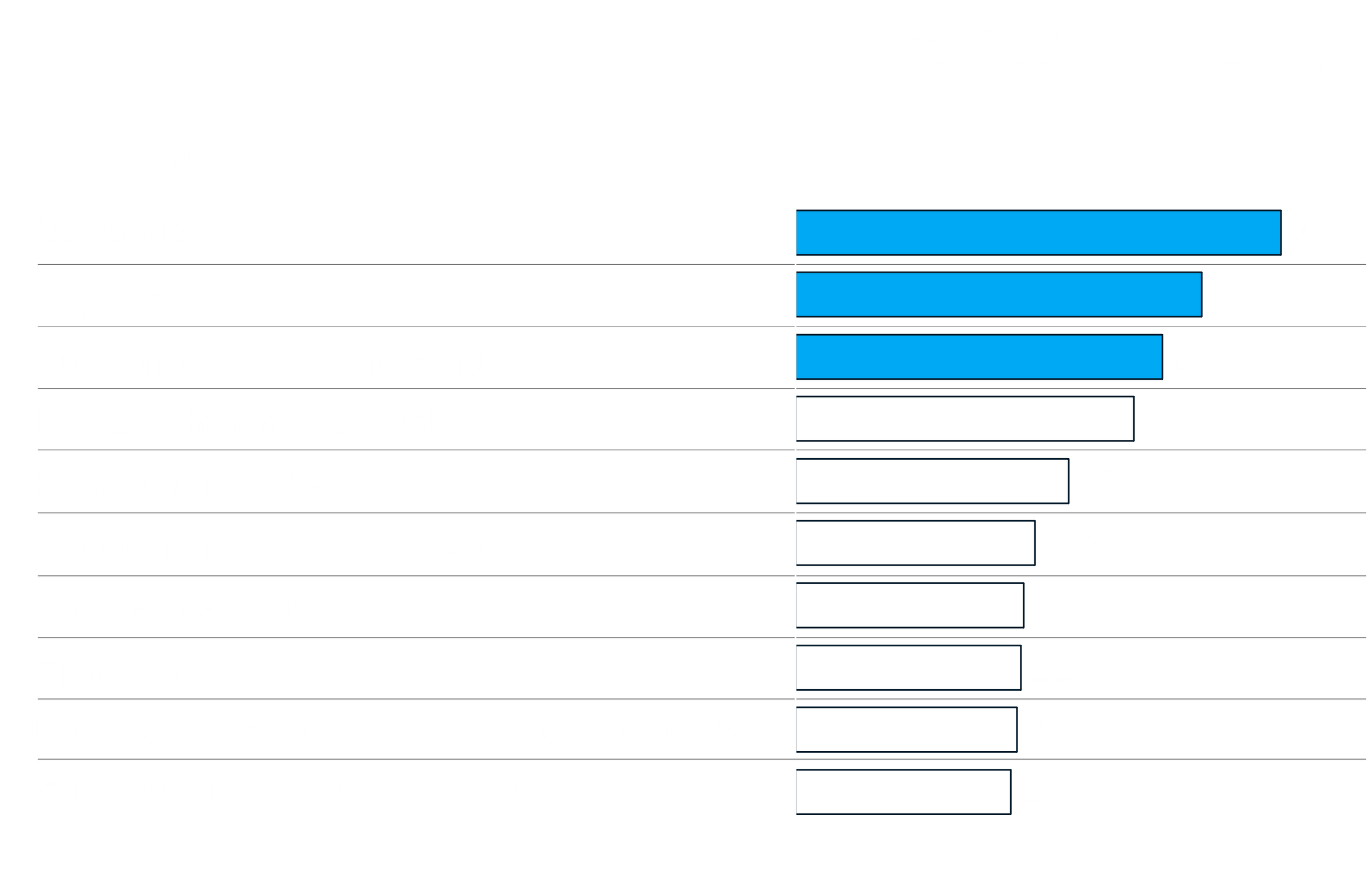

Quem tem mais disposição

A intenção de gastar com indulgências é maior entre jovens e consumidores de renda mais alta.

Top 3 categorias em intenção de ‘se presentear’ nos próximos 3 meses¹

% do total de respondentes

P1: “Com relação aos produtos e serviços com os quais irá gastar dinheiro, você pretende esbanjar/se presentear nos próximos 3 meses? Por exemplo, existem categorias de produtos ou serviços com as quais você espera gastar mais do que o normal ou para comprar algo para ‘se presentear’”?

P2: Entre os que indicaram intenção de “esbanjar/se presentear” foi feita a pergunta: "Quais produtos ou serviços você espera gastar mais do que o normal para comprar algo para 'se presentear’”?; intenção por categoria representa o % sobre o total de respondentes (N = 1000), não somente entre os que indicaram pretender se presentear/esbanjar

Fonte: Pesquisa Global da McKinsey de Percepção do Consumidor 2023; P1 N=1000; P2 N=553

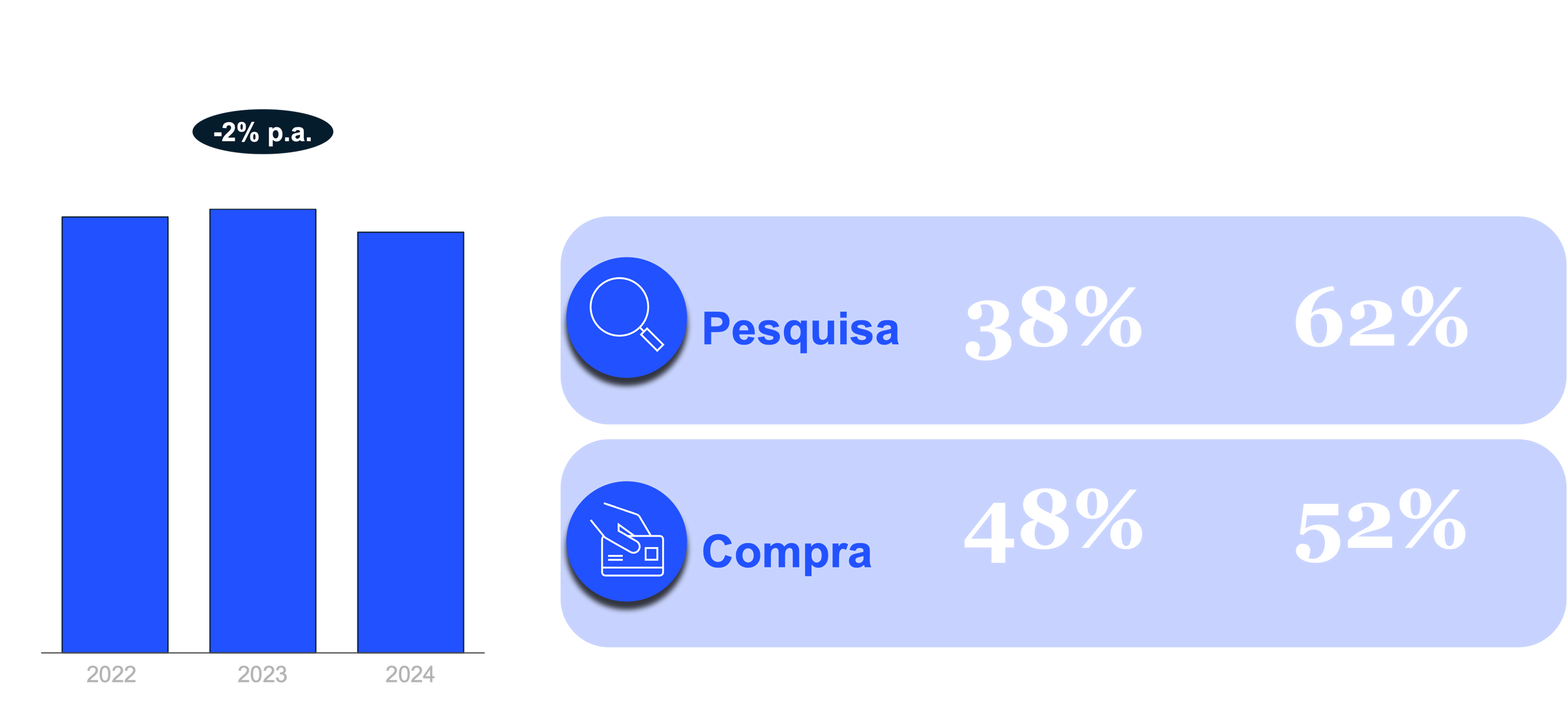

Físico e digital andam lado a lado...

As lojas físicas permanecem com um papel relevante na jornada de compra dos consumidores, ainda mais agora que o comportamento digital se estagnou após ter passado por uma aceleração a partir da pandemia. Nessa nova realidade, ganha relevância a omnicanalidade ou a experiência “figital” – com a maior integração entre os canais físico e digital.

55%

Preferem a jornada de compra online ou omnicanal

Somente as 12 categorias que foram investigadas em ambas edições da pesquisa estão sendo comparadas. Estas incluem: eletrônicos, vestuário, calçados, acessórios, itens de decoração, produtos de beleza, vitaminas/suplementos/medicamentos sem-prescrição, bebidas alcoólicas, bebidas não alcóolicas, supermercado, reforma/jardinagem, fitness e bem-estar.

Gráfico da direita considera todas as 35 categorias investigadas em 2023. Pergunta: “Qual opção melhor descreve como você comprou/pesquisou as categorias a seguir nos últimos 3 meses?”

Fonte: Pesquisa Global da McKinsey de Percepção do Consumidor 2022-2023; N=1000

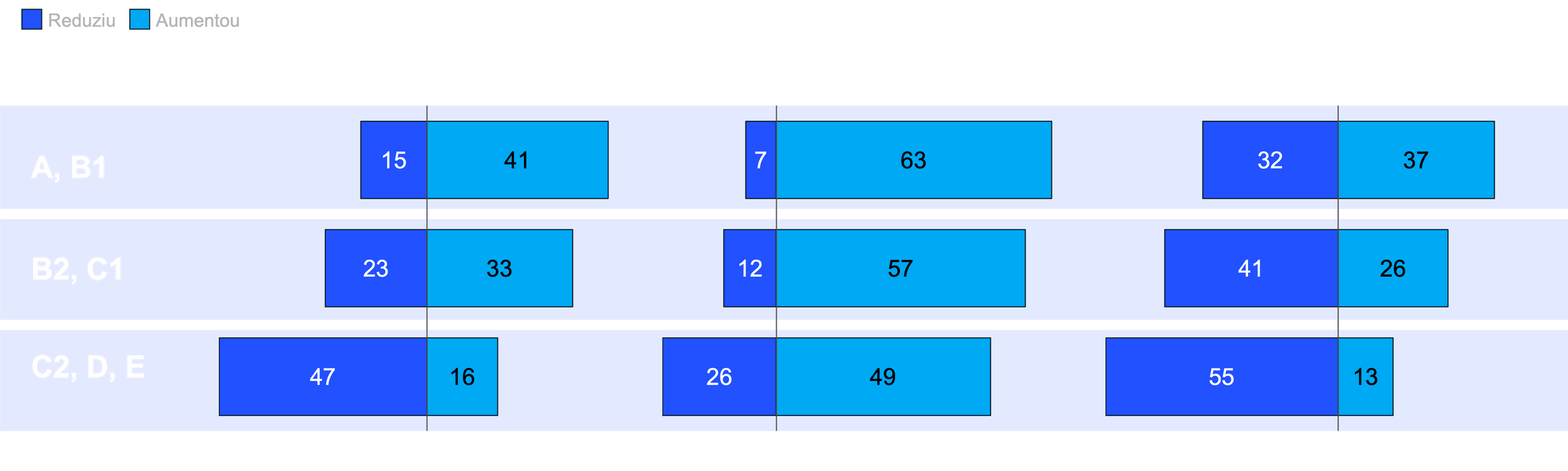

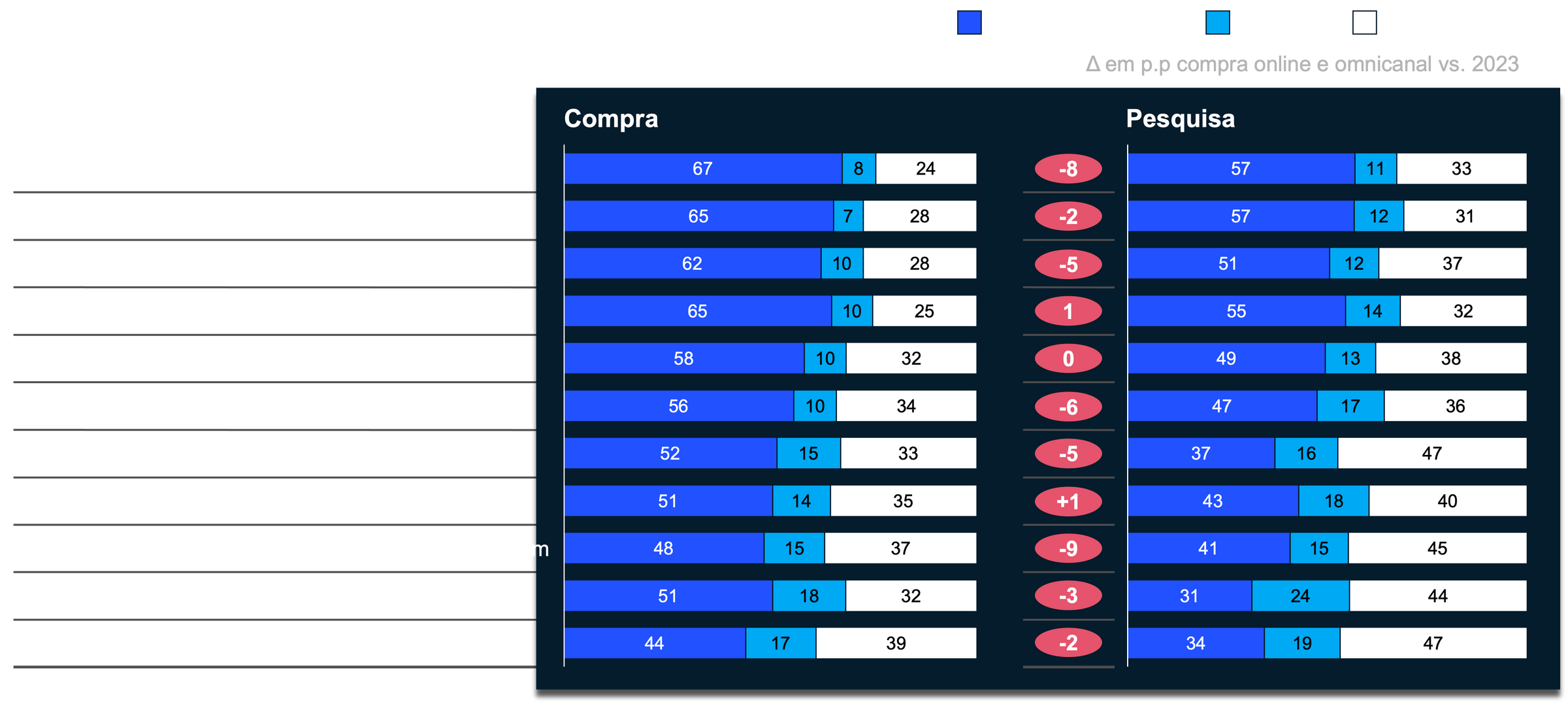

... na experiência omnicanal

Tanto em pesquisa quanto em compra, a loja física volta a ganhar força diante do omnicanal. Já a preferência pelo canal de pesquisa e compra varia de acordo com o tipo de produto. Para essenciais básicos, a jornada acontece, na maioria das vezes, em lojas físicas por estarem atrelados a produtos de mercado e perecíveis; para os discricionários, o domínio é do omnicanal.

Canal mais utilizado por momento da jornada¹

% dos respondentes

1. Pergunta: “Qual opção melhor descreve como você comprou/pesquisou as categorias a seguir nos últimos 3 meses?”

2. Média considera todas as 35 categorias investigadas em 2024

Fonte: Pesquisa Global da McKinsey de Percepção do Consumidor 2023-2024; N=1004

Novos hábitos, oportunidades emergentes

Sintonia entre sentimento e sortimento

+

As diferenças observadas por região, nível de renda e categoria de produto são significativas, afetando jornadas de compra, sensibilidade a preço e lealdade de marcas. Varejistas e fabricantes devem buscar executar de forma cada vez mais customizada as suas ações por canal, região e segmentos, explorando possibilidades de maior personalização com canais digitais.

Táticas comerciais cada vez mais direcionadas

+

A variedade na cesta de oferta dos varejistas deve “surfar” a onda de sentimentos e comportamentos do consumidor, como redução de tamanho para itens básicos e a predisposição pela compra “eu mereço”. Porém, parece que a hora de apostar no trade-up como tática de crescimento ainda não chegou.

Zoom in no consumidor

+

Para desenhar ações granulares e eficientes no ambiente omnicanal, o conhecimento sobre a jornada de compra e as decisões do consumidor é fundamental. Hoje, com múltiplas fontes de dados, é possível atualizar de forma frequente as informações sobre o comportamento de quem compra.

Experiência ´figital´

+

It's time to rewire founder-investor relationship and define timely funding strategy

descontos no app para serem usados também nas lojas físicas, vendas via WhatsApp ou um game como ferramenta de engajamento frequente. Varejistas podem testar novas estratégias, com foco e atenção aos resultados, para buscar o amálgama perfeito entre os canais digitais e físicos.

Ofertas variadas

+

It's time to recalibrate strategic decision to balance growth and profitability without losing focus

com o consumidor zero abandonando produtos de nível “intermediário”, as empresas devem pensar em renovar suas ofertas premium, mas é importante deixar claras as vantagens de se desembolsar mais. Para atrair pessoas preocupadas com a inflação, um caminho é expandir o sortimento para itens acessíveis – produtos básicos que cumprem estritamente sua função - oferecendo opções novas de trade down sem prejuízo a margens nem canibalização com portfolio premium.

Tudo personalizado

+

It's time to rewire founder-investor relationship and define timely funding strategy

dada a falta de fidelidade à marca por parte do consumidor zero, a personalização muda o jogo. Três a cada quatro entrevistados numa pesquisa da McKinsey disseram que receber comunicações personalizadas os tornava mais propensos a considerar uma marca e comprar um produto.

Compra com propósito

+

It's time to rewire founder-investor relationship and define timely funding strategy

o consumidor ainda não parece disposto a desembolsar uma quantia maior por um produto sustentável. No entanto, quando duas marcas têm preço similar, o consumidor pode estar mais propenso à marca que estiver mais alinhada com seus valores.

Nossa equipe

Bruno Furtado

Senior Partner

Pedro Fernandes

Partner

Claudia Zaroni

Agile Insights Specialist

Giovana de Correa Castro

Engagement Manager